與煤和天然氣相比,甲醇原料豐富����,更容易儲存和運輸,因而近年來得到迅速推廣�。隨著甲醇制氫工藝和催化劑的不斷改進(jìn),甲醇制氫的規(guī)模不斷擴(kuò)大�����,制氫成本也在不斷降低��,成為中小規(guī)模制氫的首選方案�。

據(jù)悉,2020年���,甲醇制氫占甲醇總消費的5%左右����,甲醇制氫的快速發(fā)展得益于部分煉化裝置的加氫需求增加以及清潔能源政策的推廣��。今年以來�����,由于能源價格普遍高位�����,甲醇作為燃料的經(jīng)濟(jì)性凸顯,甲醇燃料消費量級大幅增長�����,目前該消費板塊占比在4.6%左右���,后續(xù)仍有較大提升空間�。

據(jù)悉�,在2030年中國“碳達(dá)峰”之后,為滿足2060年“碳中和”的要求��,預(yù)計每年需要減排約3億噸二氧化碳�。因此,除了裝置節(jié)能改造�����、光伏風(fēng)電�����、CCUS等手段之外�,在能源領(lǐng)域用低碳能源和無碳的氫氣代替?zhèn)鹘y(tǒng)的化石能源成為推動雙碳戰(zhàn)略的選項之一��,氫能源是涉及化工��、物流、燃料電池����、機(jī)械裝備和汽車的新興產(chǎn)業(yè)。氫能源目前市場基數(shù)較小���,疊加政策推廣等因素��,未來�,氫能源的成長空間將十分巨大��,國內(nèi)外機(jī)構(gòu)對我國氫能源的消費量預(yù)測基本在6000萬噸~1.6億噸區(qū)間���。

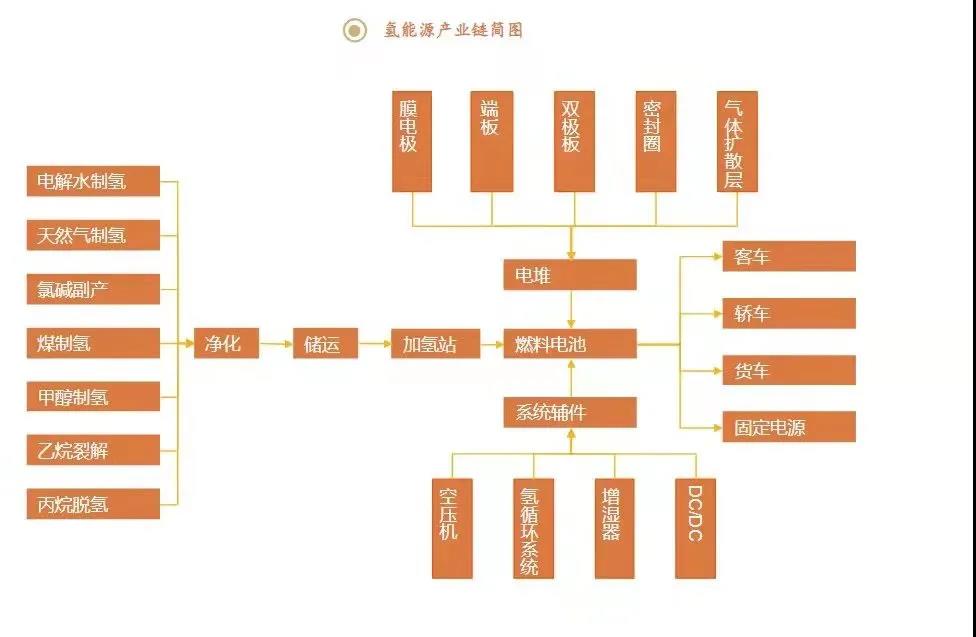

化工細(xì)分行業(yè)將從“制氫――儲運――加注/應(yīng)用”三個環(huán)節(jié)中受益:制氫方面����,當(dāng)前階段化工副產(chǎn)氫是最合適的氫氣來源���,長期來看低成本和低碳排放是基本的制氫要求��,可再生能源電解水是制氫終極的路線�����,目前國內(nèi)也開始布局��,制氫成本的降低有利于促進(jìn)氫能源產(chǎn)業(yè)規(guī)模的擴(kuò)大�����;氫氣儲運方面當(dāng)前以高壓儲罐和長管汽車運輸為主�,預(yù)計未來將形成高壓和低溫存儲并存,多種運輸方式并存的局面����;加注和應(yīng)用方面,加氫站投資主體眾多����,產(chǎn)業(yè)發(fā)展速度較快,“兩桶油”正在憑借其制氫―儲運體系以及現(xiàn)有的加油站資源布局加氫站��。